Todas as notícias

Todas as notícias

Neste sentido, no presente artigo iremos abordar o conceito de controlo de custos e perceber a sua importância para as empresas, sublinhando ainda a evolução do setor da construção civil ao longo dos últimos anos, assim como a sua capacidade de evolução, resiliência e adaptação face a constantes crises económicas.

Num primeiro momento, podemos referir que o controlo de custos pode ser percebido como um “oráculo” que permite prever o futuro e assim tomar as devidas precauções em prol do sucesso da empresa.

O setor da construção civil tem, nestes últimos anos, dado provas constantes do seu dinamismo e da sua resiliência.

Pelo gráfico abaixo pode-se verificar que este setor encontra-se em recuperação devido à crise económica provocada pela entrada da troika em 2012. Nestes últimos dois anos notou-se um abrandamento do crescimento, mais notório no primeiro trimestre de 2021, consequência do agravamento nos custos de construção, devido à escassez de matérias-primas e de mão de obra provocado pela pandemia Covid-19.

Mais recentemente, com a eclosão da Guerra da Ucrânia, prevê-se que os seus efeitos no setor da construção civil sejam inquietantes. Como resultado deste conflito tem-se assistido à falta de matéria-prima no mercado e a uma nova escalada de preços, o que provoca uma situação de instabilidade nas empresas transformadoras.

A presente realidade do setor, tem implicado uma “ginástica orçamental” nas empresas, levando a que estas adotem estratégias focadas, inclusivamente, em mecanismos de controlo dos custos incorridos na sua atividade e ajustados ao mercado atual. Desta forma, possibilita à gestão a tomada de iniciativas de controlo operacional atempadamente, assegurando a sua sustentabilidade e, simultaneamente, apresentando uma boa capacidade de resposta ao mercado.

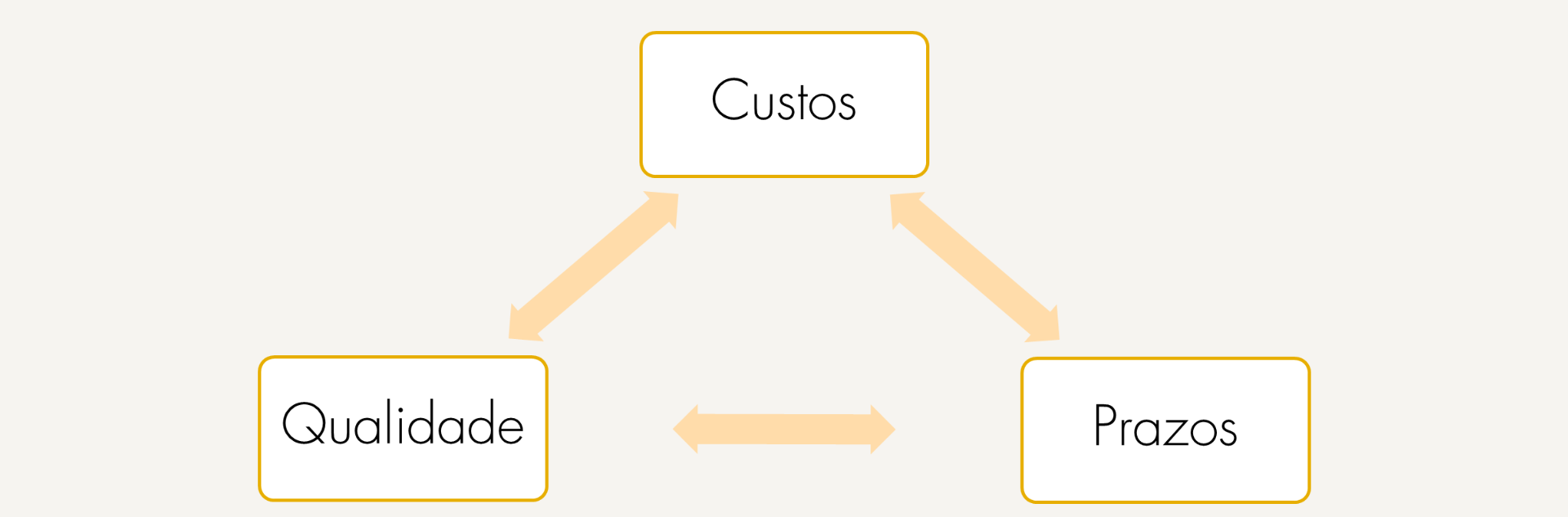

Para o sucesso de uma empresa de construção civil muito contribuem os seguintes fatores: custo, prazo e qualidade. Ou seja, é fundamental que a obra seja concluída dentro do orçamento, dentro do prazo estipulado e com a qualidade desejada, indo ao encontro ou superando as expectativas do cliente. Este caminho permitirá criar ou manter uma reputação no mercado que poderá ser benéfico para futuros empreendimentos.

O conceito de custo é, muitas vezes, confundido com os conceitos de despesa, pagamento ou perda. O custo deve ser definido como o consumo ou desgaste de recursos para a obtenção de um determinado bem ou serviço.

Por outras palavras, quando uma matéria-prima é comprada, esta é considerada como uma despesa, apenas é considerada como um custo a partir do momento em que é consumida na produção de um produto ou serviço. No caso eventual de haver desperdícios ou danos nos recursos comprados, então são considerados como perda para a organização, uma vez que não se obtém qualquer benefício.

O controlo de custos consiste assim, para a diversas fases da obra, na monitorização, avaliação e comparação entre os valores planeados com base no orçamento e reais (faturação, custos e/ou resultados) para avaliar o cumprimento dos objetivos estipulados pela gestão a nível dos custos de cada obra, dos prazos pré-definidos e da qualidade final dos projetos.

O controlo económico em obra permite estimar os custos com precisão obtendo-se uma previsão o mais realista possível para que a empresa possa, atempadamente, identificar e quantificar os desvios, quer em termos custos, quer em termos de prazos. Deste modo, é possível identificar as causas desses desvios e tomar ações corretivas mais adequadas de formar a manter a atividade o mais lucrativa possível.

Contudo, a previsão do resultado final é tanto mais realista quanto mais informação atualizada tiver, pelo que é necessário a sua constante atualização. Salvaguarda-se que ainda assim, existem parâmetros que contribuem para a aumento da incerteza das estimativas, tais como a flutuação de preços de mercado sendo estes materiais (p.e. gasóleo, aço), mão-de-obra ou equipamentos; alterações ao planeamento; erros e omissões e fenómenos naturais (p.e. pandemia, guerra, catástrofes naturais).

Voltar para o topo